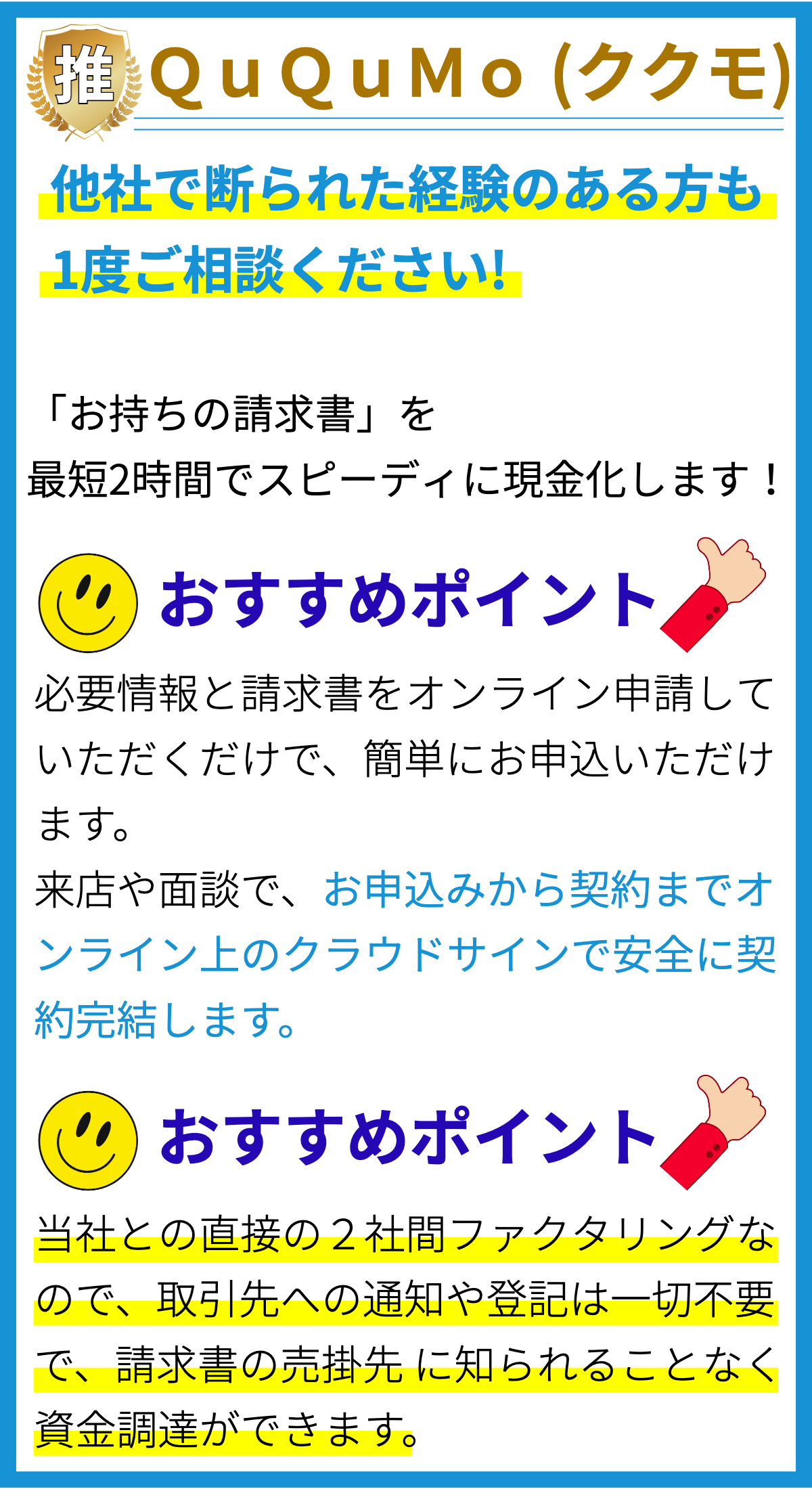

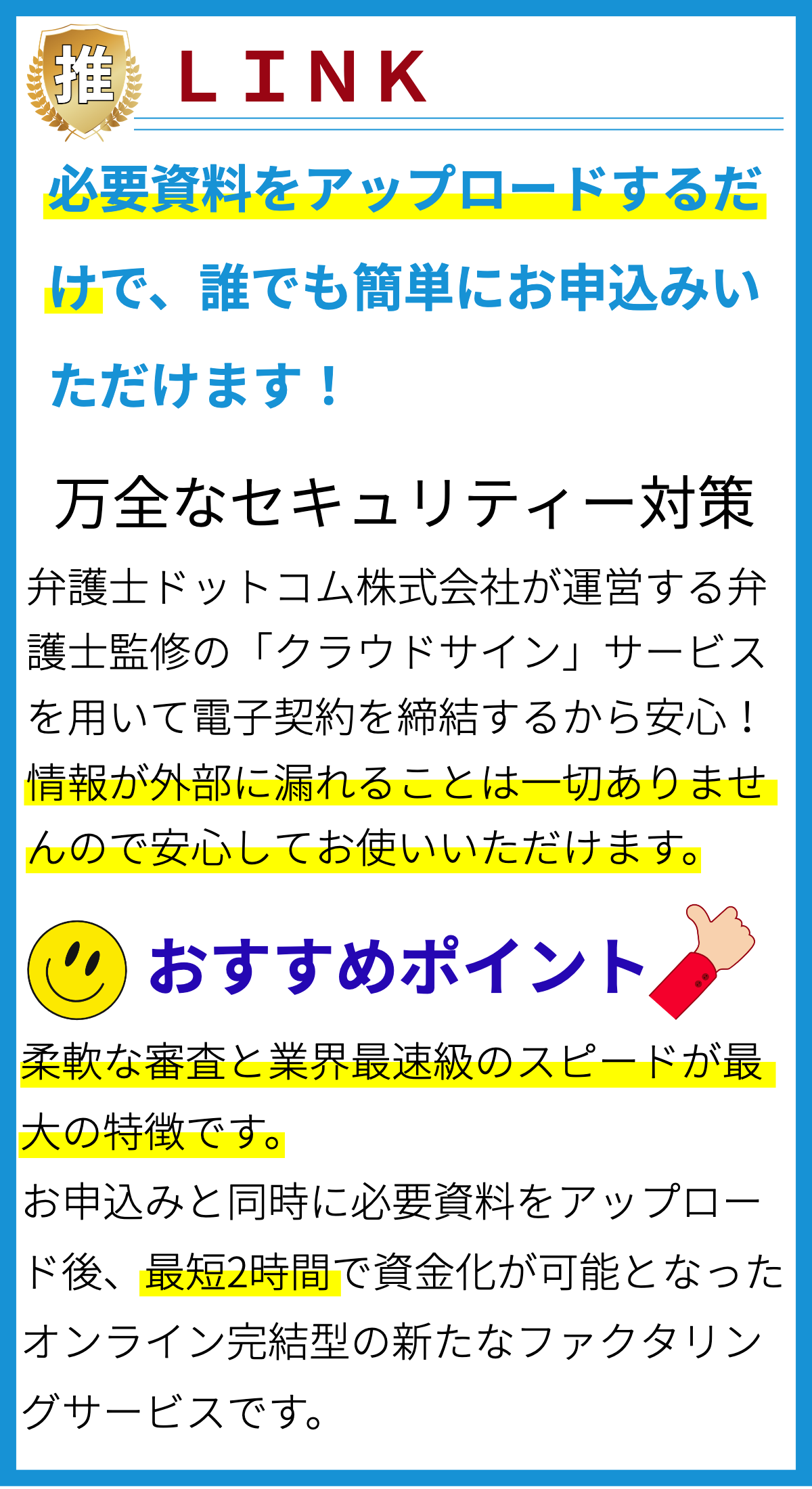

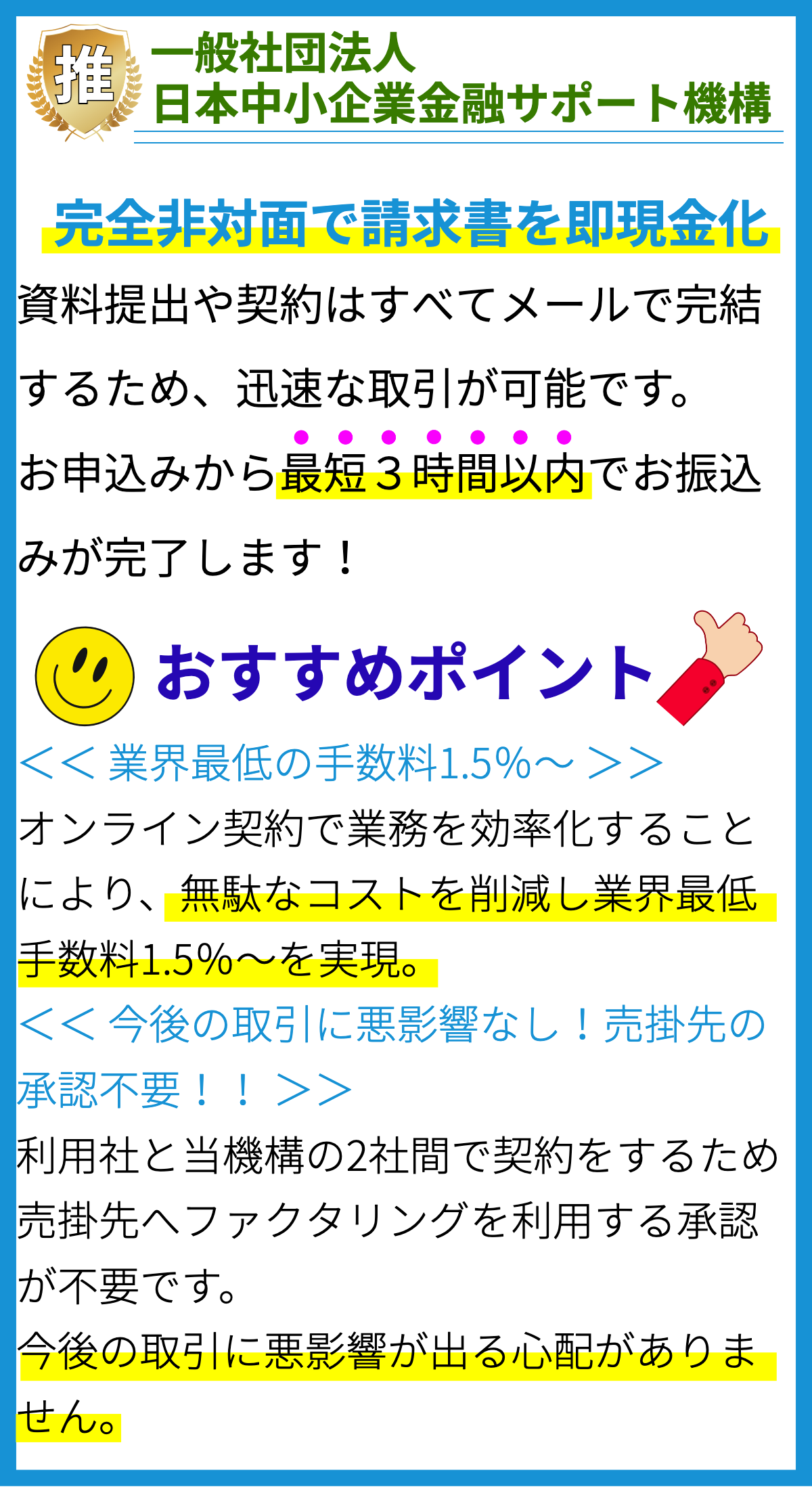

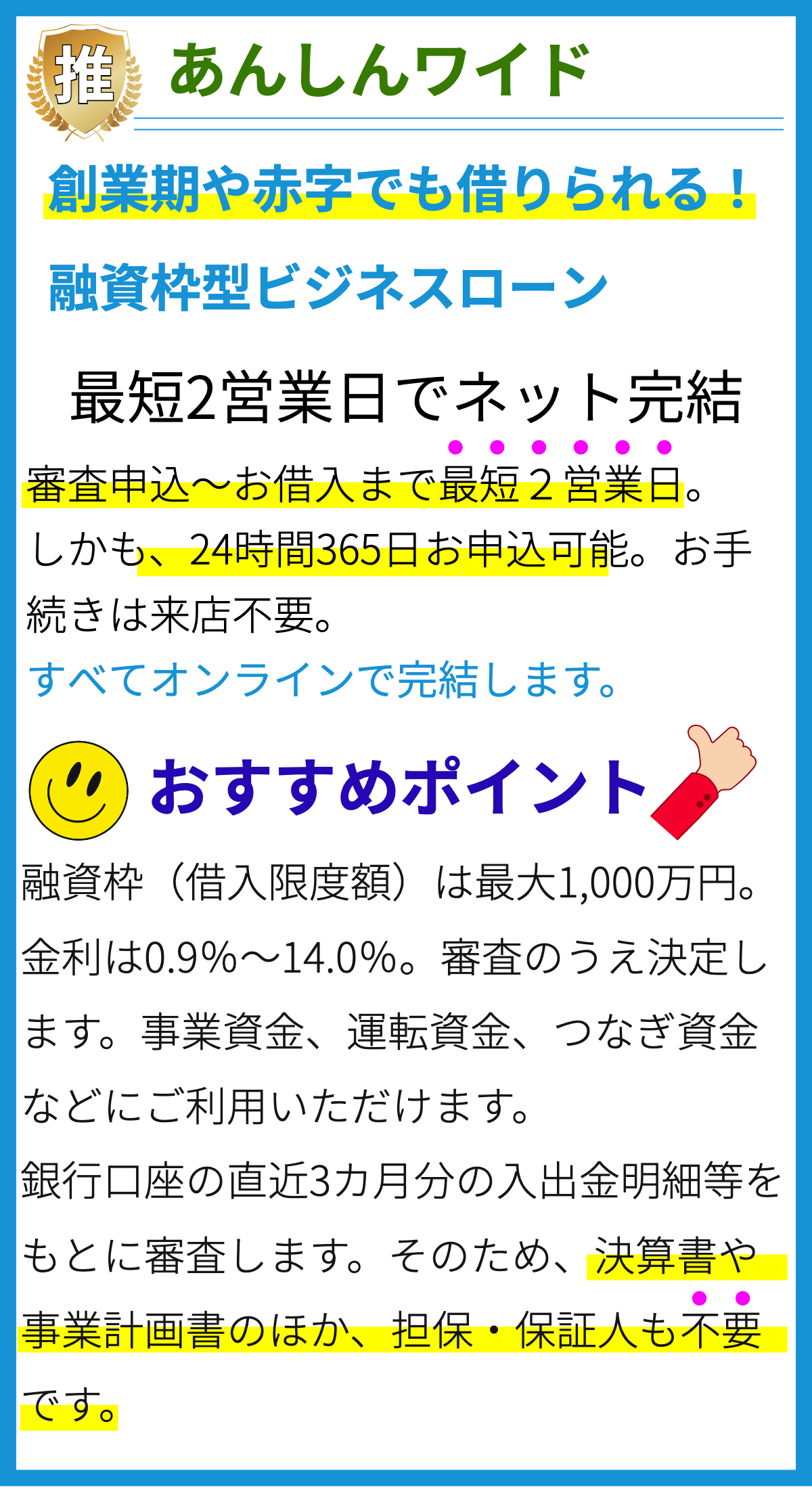

【PR】

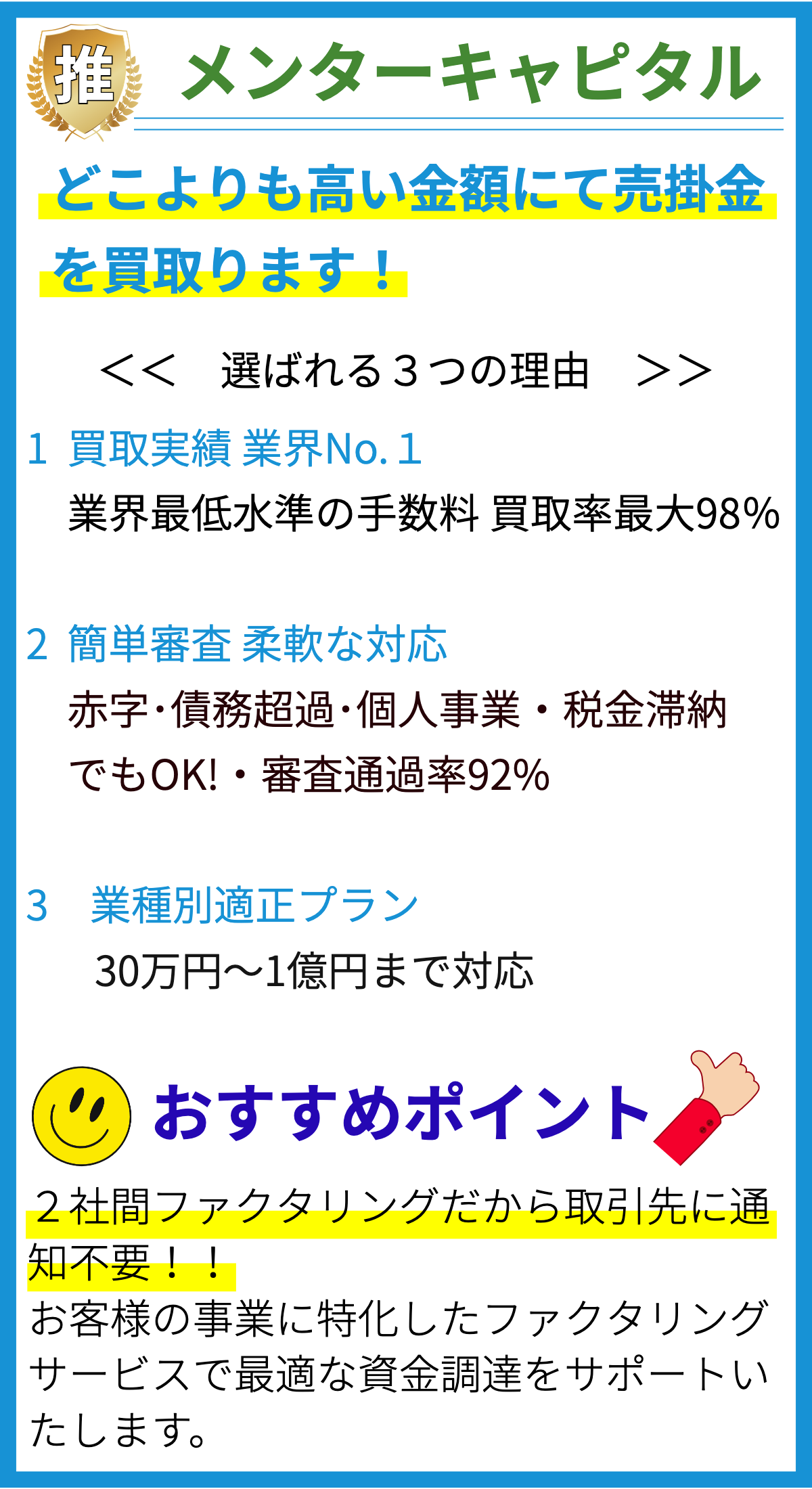

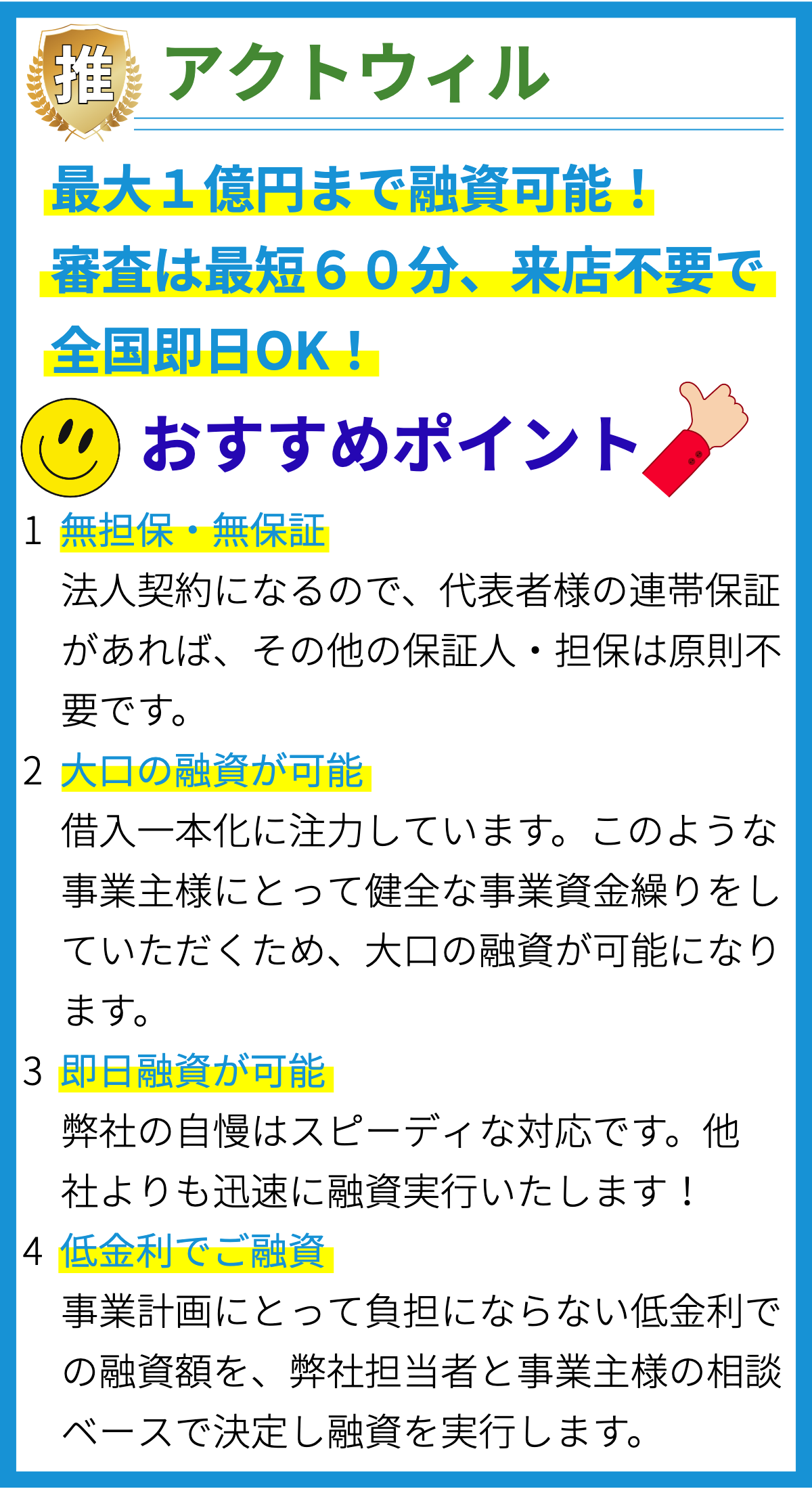

【PR】

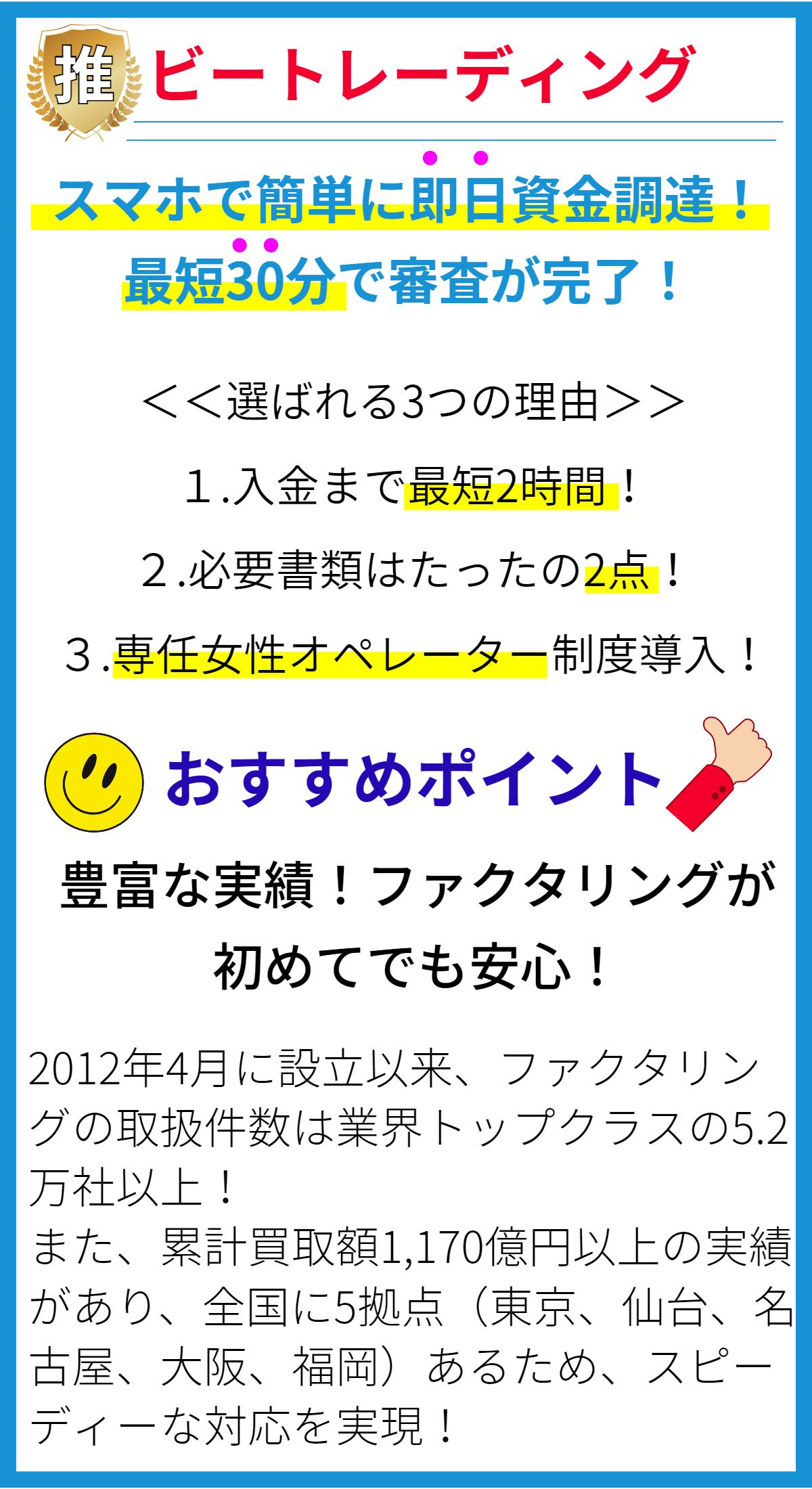

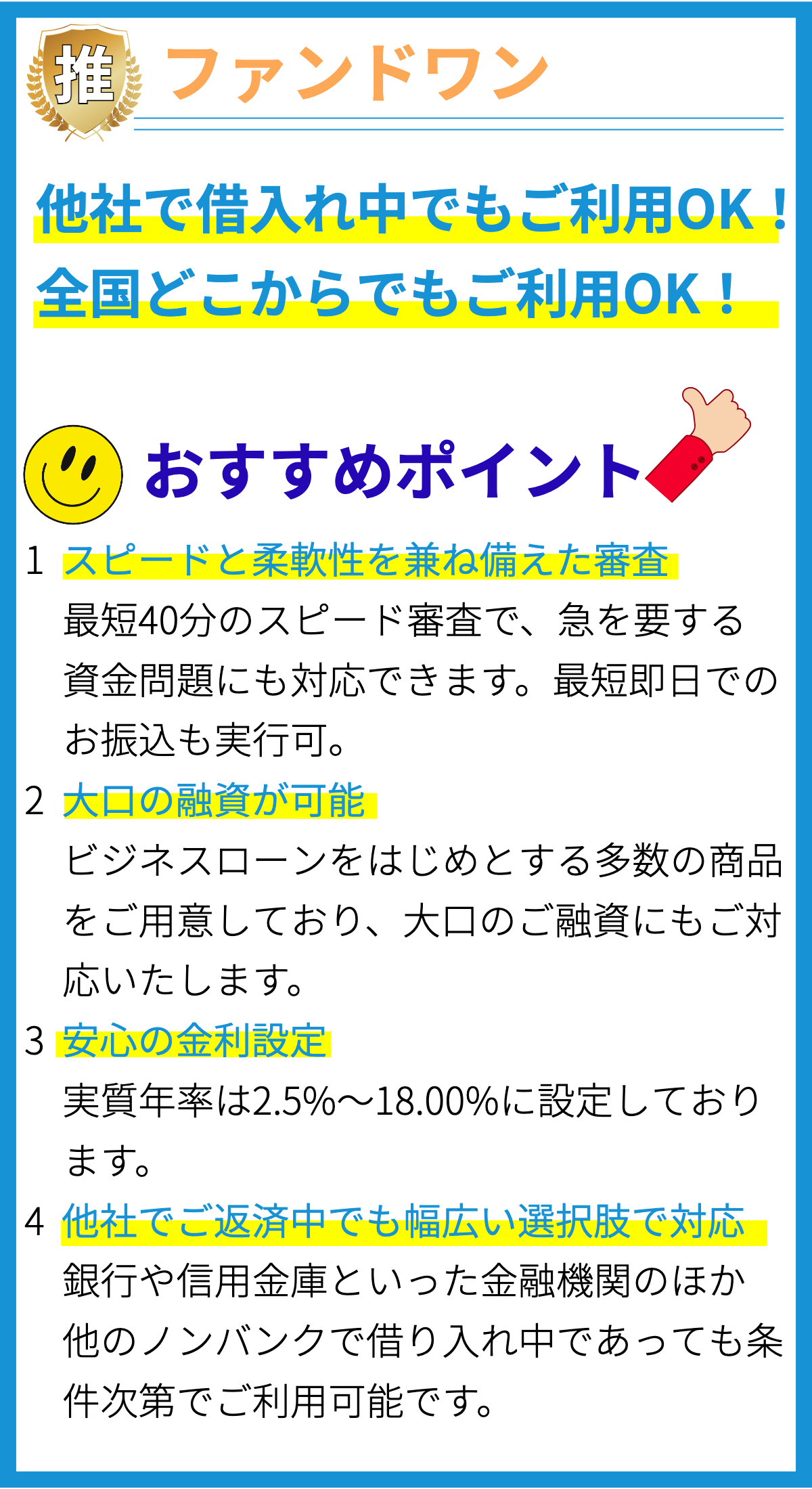

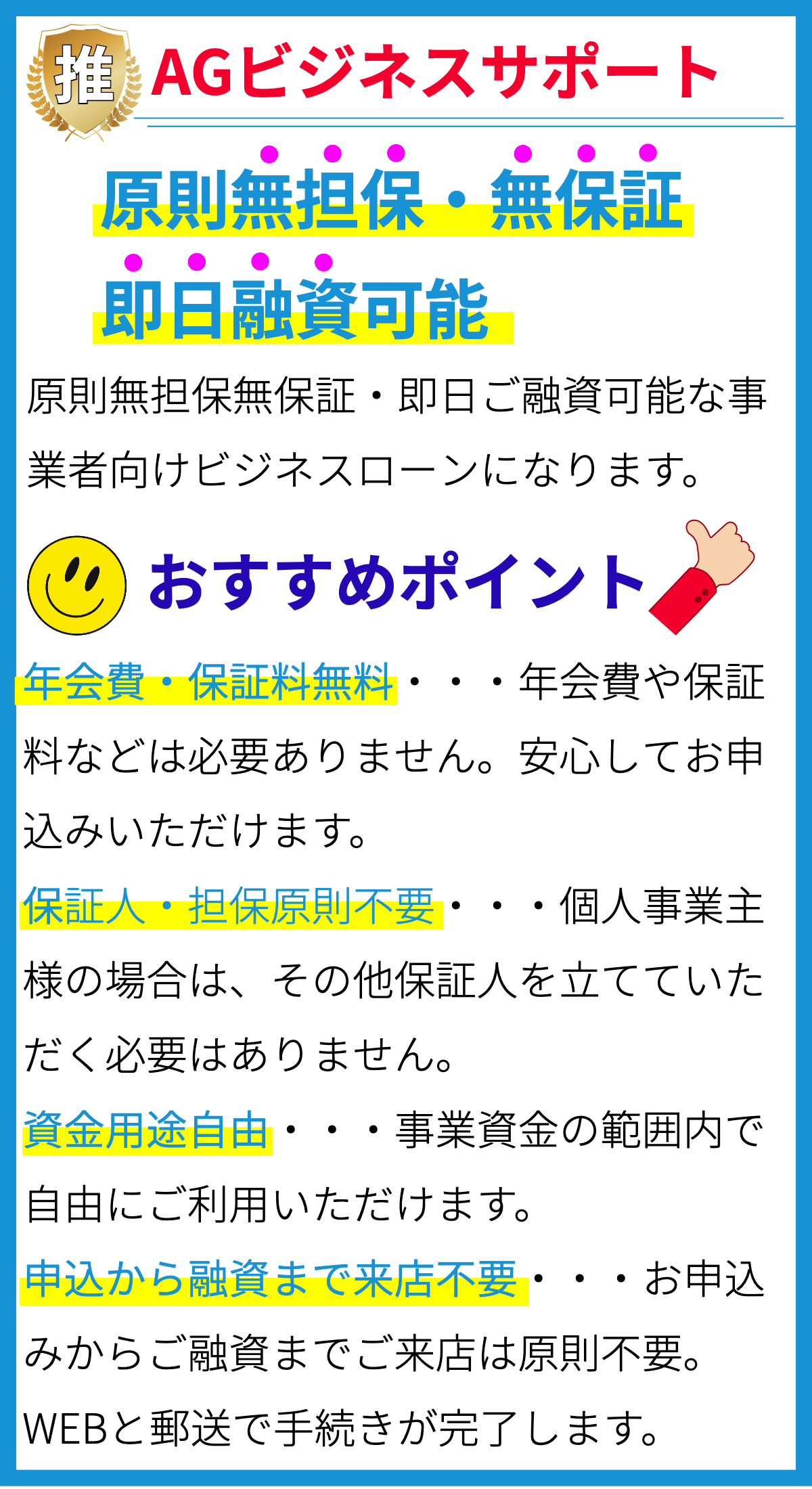

【PR】

ファクタリングとは何ですか?

ファクタリングは、企業が未来に受け取るはずの売掛金を、早期に現金化する手法です。通常、企業が商品やサービスを提供した際、顧客は後日支払いを行います。しかし、その支払い期日までに現金が必要な場合、ファクタリングを利用することで即座に現金を手に入れることができます。ファクタリングの仕組みはどのようになっていますか?

企業がファクタリングを利用する際、まずファクタリング会社に売掛金を売り渡します。ファクタリング会社はその売掛金の一定割合を即座に支払い、残りの金額は売掛金の回収時に支払われます。これにより、企業は即座に現金を手に入れることができ、資金繰りの調整や事業拡大に活用できます。ファクタリングの利点は何ですか?

ファクタリングを利用することで、企業は以下のような利点を享受することができます。- 即座に現金を手に入れることができるため、資金繰りの調整が可能。

- 売掛金の回収リスクをファクタリング会社が負うため、企業のリスクが軽減される。

- 売掛金の回収作業や請求管理などの手間が軽減される。

- 売掛金が即座に現金化されるため、企業の成長や事業拡大に活用できる資金が得られる。

ファクタリングのデメリットは何ですか?

一方で、ファクタリングには以下のようなデメリットも存在します。- ファクタリング料や手数料などの費用が発生するため、コストがかかる。

- ファクタリング会社によっては、売掛金の一部を前渡しとして支払い、残りの金額を回収時に支払う方式を取ることがあるため、支払いのタイミングに注意が必要。

- 売掛金をファクタリングすることで企業の信用が低下する可能性がある。

- ファクタリング会社との契約内容や条件によっては、柔軟性が低くなる場合がある。

ファクタリングと貸借対照表の関係は何ですか?

ファクタリングは貸借対照表において、売掛金を現金化することにより、企業の資金繰りを改善します。売掛金は通常、貸方に計上されますが、ファクタリングによって現金化されることで、現金が増加し、貸借対照表上の現金の部分が増加します。また、売掛金の部分はファクタリング手数料や未回収金額などによって減少します。ファクタリングと融資の違いは何ですか?

ファクタリングと融資は、どちらも企業が資金を調達する手段ですが、その仕組みや特徴には以下のような違いがあります。- ファクタリングは売掛金を現金化することで資金を調達する手法であり、融資は金融機関などからの借入金を利用する手法である。

- ファクタリングは売掛金を担保として利用し、融資は通常、保証や担保が必要とされる。

- ファクタリングは売掛金の回収リスクをファクタリング会社が負うが、融資は借入企業が負う。

- ファクタリングは審査が比較的迅速であり、融資よりも柔軟性が高い場合がある。